Consultoría en

la Gestión Financiera y del Costo

BALANCE GENERAL

Muestra el valor contable o la situación o posición financiera de una empresa en una fecha determinada.

A partir de una Balance General podemos conocer: Lo que posee y controla una empresa (activos).

OBJETIVOS DEL ANÁLISIS DEL BALANCE GENERAL

El análisis de un balance general permite evaluar aspectos tales como:

Liquidez:

Se refiere a la velocidad y facilidad con la cual un activo se puede convertir en efectivo

La liquidez tiene dos Dimensiones:

Desventaja: el mantenimiento de los activos líquidos es por lo general menos rentable. Por ejemplo conservar efectivo es la más liquida de todas la inversiones, pero no gana ningún rendimiento, simplemente está ahí.

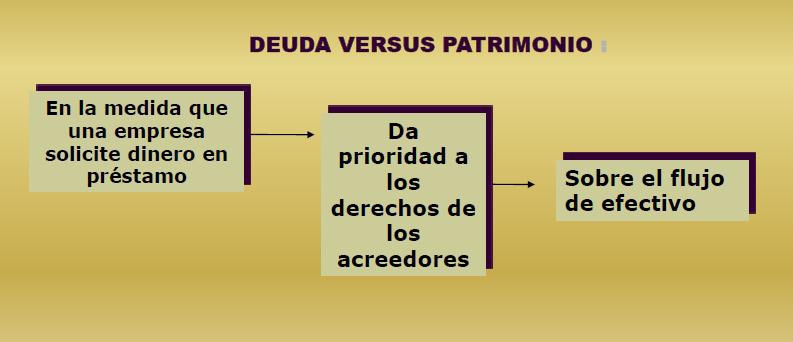

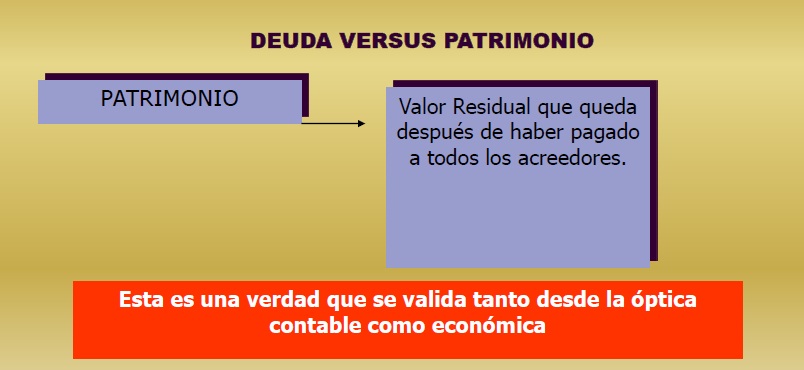

Deudas versus patrimonio

A partir de una Balance General podemos conocer: Lo que posee y controla una empresa (activos).

OBJETIVOS DEL ANÁLISIS DEL BALANCE GENERAL

El análisis de un balance general permite evaluar aspectos tales como:

- Situación de Liquidez o capacidad de pago de la empresa

- Nivel de endeudamiento

- Independencia financiera

- Garantías patrimoniales

- Capitalización

- Equilibrio financiero

- Liquidez

- Deudas versus patrimonio

- Valor de mercado versus valor en libros.

Liquidez:

Se refiere a la velocidad y facilidad con la cual un activo se puede convertir en efectivo

La liquidez tiene dos Dimensiones:

- La facilidad de conversión versus La pérdida de valor

- Los Activos Fijos, en su mayor parte, no tienen liquidez

Desventaja: el mantenimiento de los activos líquidos es por lo general menos rentable. Por ejemplo conservar efectivo es la más liquida de todas la inversiones, pero no gana ningún rendimiento, simplemente está ahí.

Deudas versus patrimonio

Fuente: El Autor

Fuente: El Autor

El uso de deuda en la estructura de capital de una empresa recibe el nombre de apalancamiento financiero.

Entre mayor sea la deuda (como un porcentaje de los activos) mayor será su grado de apalancamiento financiero.

Su uso puede amplificar notablemente tanto las ganancias como las perdidas.

Valor de Mercado versus Valor en Libros

Los valores que aparecen en el balance general, están calculados bajo PCGA, y en el caso específico de Colombia, los activos no monetarios y el patrimonio deben ser ajustados, por lo tanto estos valores se exhiben a costos históricos ajustados que es muy diferente del valor de mercado que puedan tener esos activos en la fecha de elaboración del balance.

En el caso de los activos monetarios el valor en libros o contable es similar al valor de mercado porque son comprados y convertidos en efectivo en un período relativamente corto. En otras circunstancias, los dos valores podrían diferir un poco.

Entre mayor sea la deuda (como un porcentaje de los activos) mayor será su grado de apalancamiento financiero.

Su uso puede amplificar notablemente tanto las ganancias como las perdidas.

Valor de Mercado versus Valor en Libros

Los valores que aparecen en el balance general, están calculados bajo PCGA, y en el caso específico de Colombia, los activos no monetarios y el patrimonio deben ser ajustados, por lo tanto estos valores se exhiben a costos históricos ajustados que es muy diferente del valor de mercado que puedan tener esos activos en la fecha de elaboración del balance.

En el caso de los activos monetarios el valor en libros o contable es similar al valor de mercado porque son comprados y convertidos en efectivo en un período relativamente corto. En otras circunstancias, los dos valores podrían diferir un poco.