Consultoría en

la Gestión Financiera y del Costo

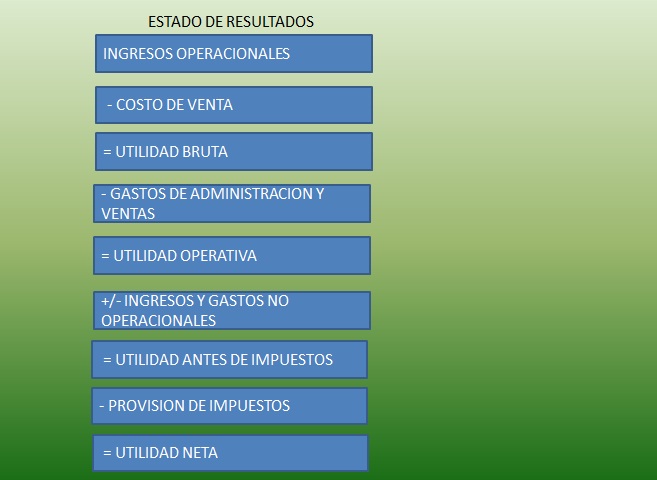

ESTRUCTURA DEL ESTADO DE RESULTADOS

ESTADOS DE RESULTADOS o Estado de Excedentes o Déficit.

Mide el desempeño de un negocio durante un lapso de tiempo determinado, generalmente un trimestre, un año, etc.

Mide el desempeño de un negocio durante un lapso de tiempo determinado, generalmente un trimestre, un año, etc.

Fuente: El Autor

Un asesor financiero debe tener en cuenta los siguientes aspectos cuando analiza un Estado de Resultado:

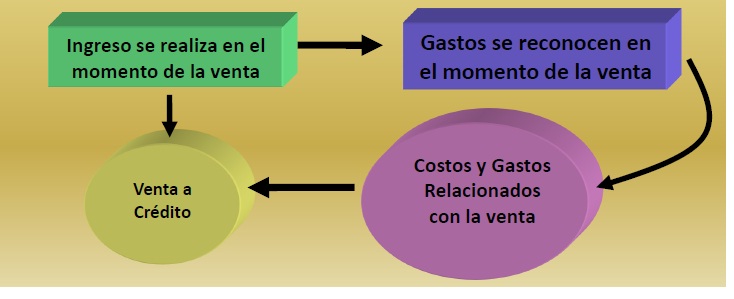

El principio de realización

Reconocer los ingresos cuando el proceso de generación de ganancias se encuentra virtualmente completo

Asociación:

Relacionar costos y gastos con los ingresos.

La idea básica aquí es determinar los ingresos y acoplarlos posteriormente con los costos asociados para la obtención de los mismos.

- Los principios de contabilidad general aceptados (PCGA y las NIIF)

- Partidas que efectivamente representan salidas de efectivo y cuales no (la depreciación y las amortizaciones no mueven caja).

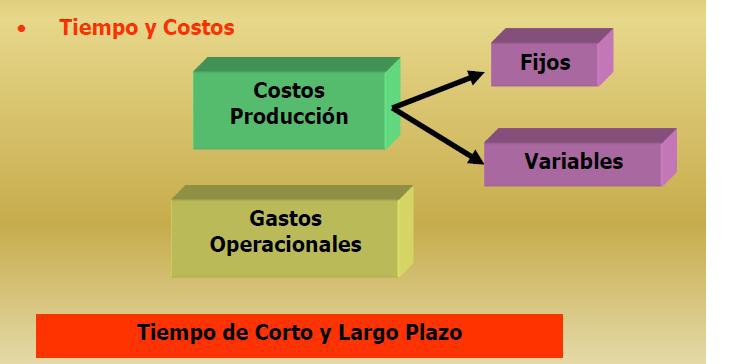

- Tiempo y costos.

El principio de realización

Reconocer los ingresos cuando el proceso de generación de ganancias se encuentra virtualmente completo

- El ingreso se reconoce en el momento de la venta.

- El valor de un intercambio de bienes y servicios es conocido, o puede ser facilmente determinada

- Período contable: Relacionar costos y gastos con los ingresos

Asociación:

Relacionar costos y gastos con los ingresos.

La idea básica aquí es determinar los ingresos y acoplarlos posteriormente con los costos asociados para la obtención de los mismos.

Partidas sin salida de efectivo:

La gran diferencia entre el Estado de Resultados y el Flujo de caja está en que en el Estado de Resultados hay partidas que no se originaron a partir de una salida de efectivo

La gran diferencia entre el Estado de Resultados y el Flujo de caja está en que en el Estado de Resultados hay partidas que no se originaron a partir de una salida de efectivo

Tiempo y Costos

Costos : Fijos y Variables, en el largo plazo todos los costos son variables.

Tiempo: Largo Plazo y Corto Plazo.

Costos : Fijos y Variables, en el largo plazo todos los costos son variables.

Tiempo: Largo Plazo y Corto Plazo.

Cómo Leer e interpretar Estado de Resultados

1) Analizar la Utilidad o Pérdida Operacional

2) Analizar la utilidad o Pérdida Neta

3) Analizar con más detalle, para lo cual se escoge una línea de productos o un segmento de ventas.

4) Verificar la incidencia de los gastos operacionales a través de un análisis horizontal y vertical

5) Relacione los gastos financieros con las obligaciones financieras y los ingresos financieros con las inversiones temporales

6) Analizar el Estado de resultados desde una perspectiva de Flujo de Fondos

1) Analizar la Utilidad o Pérdida Operacional

2) Analizar la utilidad o Pérdida Neta

3) Analizar con más detalle, para lo cual se escoge una línea de productos o un segmento de ventas.

4) Verificar la incidencia de los gastos operacionales a través de un análisis horizontal y vertical

5) Relacione los gastos financieros con las obligaciones financieras y los ingresos financieros con las inversiones temporales

6) Analizar el Estado de resultados desde una perspectiva de Flujo de Fondos